- 本解説集は、お客さまと広島銀行との間で締結するローン契約書に記載されている用語のうち、法律用語や銀行業務の専門用語等、お客さまにとってわかりにくいと思われる用語を、わかりやすく解説したものです。ご契約内容を十分にご理解いただくために、本用語解説集をご参照ください。なお、ご契約内容についてご不明な点がございましたら、何なりとお取引店の担当窓口までご照会ください。

- また、「住宅ローンの金利変動ルールのご説明」は、お客さまと広島銀行との間で締結するローン契約における金利変動ルールについて、わかりやすく説明したものです。選択されます金利変動ルールにより、そのお取扱いが若干異なりますので、ご理解いただいた上で、お選びくださいますようお願い申し上げます。

- 非提携ローン・提携ローン

ローンには、商品o サービスの販売会社等と銀行が提携し販売会社等を通じて借入申 込みのあった方に貸出す「提携ローン」と、そのような提携関係がなく借入希望者が直接銀行に申込み銀行が貸出す「非提携ローン」とがあります。

また、その他に銀行が企業と協定を結び一定の条件のもとで当該企業の従業員の方に貸出す「勤務先との提携ローン」があります。

- 連帯保証人

保証人は、借主がローン等を返済できない場合に、借主に代わって返済する義務を負う人をいいますが、「連帯保証人」とは、さらに借主と連帯して返済義務を負う人をいいます。連帯責任を負わない保証人は、債権者からロ―ン等の返済を要求された場合でも、まず借主に請求するよう求め、また借主に返済資力のあることを証明すれば支払いを拒むことができます。しかし、「連帯保証人」の場合は、借主と同様の連帯責任を負うので、債権者が借主に請求したか否かや借主に資力が残っているか否かにかかわらず、借主の債務不履行があり債権者から請求を受けたときは直ちに借主に代わって返済する義務を負い、借主より先に財産に対する差押え(項番22 参照)等の強制執行を受けることもあります。金融機関に対する保証は、一般に連帯保証となっています。

なお、「連帯保証人」がローンの借主に代って債務の返済をしたときは、連帯保証人はロ―ンの借主に対して求償することができ、この求償のために債権者の権利に代位(項番36 参照)することができます。

- 元利金返済額等の自動支払

「元利金返済額等の自動支払」とは、毎回の返済額等を銀行の窓口等で返済するのではなく、返済日当日に、コンピュータ処理により自動的にご指定の借主の預金口座から引き落され支払われる方式のことをいいます。

- 銀行の休日

「銀行の休日」は、銀行法で「日曜日その他政令で定める日に限る」とされています。具体的には、「日曜日」のほか、「祝日」、「国民の休日」、「12 月31 日から翌年の1 月3 日までの4 日間」、および「土曜日」です。

- 半年毎増額返済併用

一般には、ボーナス時等に年2 回、通常の毎月返済額に一定額を上乗せして返済する方式のことをいいます。

- 損害金

借主が約定通り元利金の返済を行わない場合、返済日の翌日から入金日までの期間について、返済が遅延している元金に借入要項に記載された所定の利率を乗じて算出された金額を、違約金としてお支払いいただくものです。

- 繰り上げ返済

借入当初の契約で定められた期限よりも前に、残っている債務額の一部または全部を返済することをいいます。一部の繰り上げ返済をする場合には、繰り上げ返済後も毎回の返済額を変更せず、最終返済期限を繰り上げる方法と、最終返済期限を変更せず繰り上げ返済後の元本残高をもとにその時点の適用金利で返済額を計算し直す方法があります。こうした繰り上げ返済を行うには、銀行の店頭に示されている所定の手数料がかかるのが一般的です。なお、お借入ローン種類やお借入れの内容等により、繰り上げ返済について制約がある場合がございますので、具体的なお手続等については、お取引店の担当窓口までご照会ください。

- 未払利息

「未払利息」とは、発生しているが支払われていない利息のことです。繰り上げ返済を行う場合、次の末払利息について清算が必要となる場合があります。

- 例えば、増額返済月4 ヵ月経過した時点で繰り上げ返済を行う場合、増額返済分の利息は一般に6 ヵ月を後払いする取扱いとなっているため、前回の増額返済以降の4 ヵ月分の利息が未払利息となり、ご清算いただく必要が生じます。

- 例えば、住宅ローンの変動金利期間中において、借入後一定期間毎回の元利金返済額が一定に保たれるために、適用利率が急激に上昇し毎回の発生利息がそれを超える場合、超過した利息額は未払利息となり、後に繰り延べられることになります。繰り上げ返済を行う場合にこの未払利息があるときには、ご清算いただく必要が生じます。

- 担保価値の減少

担保物の価値の減少のこと。例えば、不動産や株式等を担保物として差し入れている場合、これらの担保物は、地価や相場の変動等により価格が大きく変動することがあり、 その価格が借入残債務を担保するに不足するほど下落し、価格の回復が相当期間見込めないような状態となることもあります。( 担保価値が減少した場合、銀行は、状況によって他の担保・保証の追加あるいは担保の変更をお願いすることがあります。)

- 信用不安

銀行がローン等の貸出を行う場合、借主の信用状態が健全であることを前提としていますが、貸出後の借主の著しい資産o 収入の減少あるいは他の債務の増加等により、借主の返済能力に懸念の生じる場合があります。借主の「信用不安」とは、客観的にみてそのような借主の信用状態に懸念が生じ、返済できなくなるおそれがある場合をいいます。

(借主に「信用不安」が生じた場合には、銀行は借主に対し「信用不安」を解消するに足る担保o 保証の差し入れ、追加、変更などをお願いすることがあります。また、保証提携先または保険者がある場合に、保証提携先または保険者の信用状態に著しい変化があった場合には、担保o 保証の差し入れなどをお願いすることがあります。)

- 債権保全

銀行は、貸出した金銭および利息が回収できない事態とならないよう、返済の遅延等の発生を予防するとともに、万―、借主が返済できない事態となった場合にも、貸出金が全額回収できるよう必要な措置を講じる必要があります。この措置を「債権保全」といいます。

- 担保の現状変更

銀行が貸出しを行う場合に土地や建物等の不動産を担保として差し入れてもらうことがあります。この不動産について、担保価値の変動が生じるような変更を「担保の現状変更」といいます。例えば、建物の増改築o 取壊しなどや、土地を分割して複数の土地として登記する等の変更を行うことをいいます。

- 第三者のための権利の設定

設定の法律関係について、これに関与する者(これを「当事者」といいます)以外の者のことを「第三者」といいます。ローン契約の場合には、第三者とは、金銭を貸出した銀行と金銭を借入れた借主以外の者のことです。「第三者のための権利の設定」とは、例えば、この「第三者」のために賃借権、質権、抵当権(項番30 参照)等の権利を設定することをいいます。

- 法定の手続

担保を処分する手続については、担保の種類に応じて各種法律にその定めがあり、その手続を「法定の手続」といいます。ところが「法定の手続」では手続に時間を要することもあり、結果として処分の時期が遅れるなど、より有利に処分できる機会を逃してしまい、借主・銀行双方の利益にならないことがあります。そこで銀行は、ローン契約時に、担保を「法定の手続」によらず借主との合意のうえで任意の方法で売却し、そのなかから残っている債務額(残債務額)および売却にかかった費用等を回収できるようにしています。例えば、担保不動産を処分する場合に、相応な条件で当該物件を購入したいという第三者が現れたときには、法律にもとづく不動産売却手続きをとらずに、借主・

銀行双方合意のもとに第三者に任意に売却することにより、借主・銀行双方にとっての時間的・経済的負担を軽くすることができます。

- 諸費用

ローン契約でいう「諸費用」とは、担保を取立てたり、処分したりするときに要するもろもろの費用のことをいいます。例えば売却に伴う手数料や諸税があります。

- 法定の順序

「法定の順序」とは、返済された内容(金額、数量等)が債務全体を消滅させることができないとき、その返済を当事者の間で①債務が複数個ある場合にいずれの債務に充当するか、②元本・利息・費用のいずれに充当するか、について合意していない場合に適用される法律(民法)で決められた充当の順序のことをいいます。この民法に規定する具体的な「法定の順序」は以下のとおりです。

- 債務者が複数個ある場合の充当順序

借主が同ーの銀行に同種の複数個の債務を負っている場合で、その全部を返済しきれないときは、借主がその返済をどの債務に充てるかを指定します。その指定がない場合は銀行が指定できますが、借主が異議を申し出ると銀行の指定は効力を発しません。その結果、どの債務に充てるかを定めることができなくなることを防ぐため、最終的な充当方法が法律で定められています。具体的には、

- イ.

返済期限が到来した債務とまだ到来していない債務とでは、返済期限が到来したものを優先すること。

- ロ.

ともに期限が到来している複数の債務の場合やともに期限が未到来の複数の債務の場合には、借主に有利な債務(例えば貸出金利の高低、抵当権等物的担保の有無、手形債務か一般債務かどうかなどを基準に判断)を優先させること。

が定められています。

- 元本・利息・費用の充当順序

返済期限が到来したものについて返済を行うが、その金額が銀行に対して負担する債務(借入金の元本・利息、担保保全・債権回収費用)全額を返済しきれず、かつ当事者間で充当の順序の定めがない場合、法律では費用、利息、元本の順で充当することを定めています。ローン契約書の場合は、前記の法律の規定どおりの弁済の充当方法によると、銀行および借主の双方にとって有利とはならないことがあることから、必ずしもこれによらないことを約定しています。

- 事変

例えば、内乱等の騒乱や戦争等のような異常な事態をいいます。

- 保証提携先(または保険者)

ローン契約における「保証提携先」とは、住宅ローン等において借主の銀行に対する債務について保証を行う「信用保証会社」や「提携ローン」等において同様の保証を行う「提携先企業」などのことをいいます。「保険者」とは、損害保険会社、生命保険会社、または住宅金融公庫等をいい、銀行を被保険者として、借主が債務の返済ができなくなった場合等に限り、銀行が保険金の支払を受けて債権を回収することのできる「保証保険」、「信用保険」、または「住宅融資保険」等の保険者のことをいいます。

借主がローンを返済できない場合には、これら「保証提携先(または保険者)」が借主に代って銀行に債務全額を返済し、この場合借主は「保証提携先(または保険者)」にこの債務全額を返済することになります。

- 期限の利益

期限が到来しないことによって、当事者が受ける利益のことをいい、ローン契約の場合、借主は「契約で定められた最終返済期限までは、約定どおり返済していれば、借入金全額の返済を求められることはない」という利益のことをいいます。

ローン契約書第4 条第1 項(注)に掲げられている事項のいずれかに該当した場合には、当然に借主はこの「期限の利益」を失い、直ちにこの契約による債務全額を返済しなければならなくなります。また、同契約書第4 条第2 項(注)に掲げられている事項のいずれかに該当した場合には、銀行の請求により借主はこの「期限の利益」を失い、直ちにこの契約による債務全額を返済しなければならなくなります。

(注)ローンの種類により、該当する条項の番号が相違する場合があります。

- 支払の停止

「支払の停止」とは、借主が負う金銭債務や「保証提携先(または保険者)」(項番18 参照)が負う保証債務等の全部または大部分の支払いが不能になったことを口頭や行動で(明示または黙示に)表示することをいいます。例えば、借主が破産o 民事再生手続の申立てをしたり、店舗を閉鎖して営業を停止したり、夜逃げなどにより銀行に所在がわからなくなる行動をとったような場合、支払の停止とみなされます。

- 手形交換所の取引停止処分

通常、手形交換所では、手形o 小切手の信用秩序を維持するために、取引停止処分制度を設けています。取引停止処分制度とは、同じ手形交換所地域内で6 ヵ月間に2 回の不渡りを出した約束手形o 小切手の振出人または為替手形の引受人は、その交換所に参加している銀行との当座勘定取引および貸出取引が2 年間停止されるというものです。

- 差押え

裁判所の命令や税金の滞納処分等により、借主の財産(土地家屋、家財道具のような有体物または権利等)の使用または処分を禁じることを「差押え」といいます。ローン契約書における「差押え」とは、借主に何らかの金銭の支払請求権を有する第三者が、借主の当該ローン契約の相手方である銀行に提供された担保(不動産、有価証券等)や預金債権について、裁判所の命令等により、自己の請求権を確実に確保できるように、担保や預金債権の処分等を禁止すること、またはその状態をいいます。

- 競売手続の開始

「競売」とは、裁判所が、金銭の支払請求権を有する者(債権者)の申出により、借主に代って借主の財産を多数の申出人に対して買受の申出を行わせて、最高価格の申出人に競売の対象物を売却する担保処分手続をいいます。

「競売手続の開始」とは、債権者の申出により裁判所が競売の対象物を差押える(項番22 参照)ことをいいます。

具体的には、競売対象物件が不動産の場合には、裁判所から借主に「差押えの通知」が送付されたとき、または裁判所が「不動産の登記簿」に「差押えの登記」を行ったときです。競売対象物件が動産(例えば株券等有価証券)の場合には、裁判所が差押え対象物を差押え(原則として、裁判所が当該動産を占有すること)たときです。これらの実行により差押えの効力が発生し、競売の手続が開始されたことになります。

- 通常到達すべき時

本来であれば到達している時をいい、通常は、郵便局局員が配達した時点となります。また、借主が当該郵便物を受領しない、または、郵便物の留置期間が経過した、などにより返送された場合にも同様になります。

- 相殺

「相殺」とは、二者が互いに同種の目的を有する債権をもっている場合(注)に、実際に相互に支払う代りに、相互の債権を対等額だけ消滅させることをいいます。

(注)例えば、銀行が借主から一方では預金をお預りしている場合、銀行と借主とがお互いに同種の債権(金銭債権)を有していることになります。

- 期限未到来の預金

期限の定めのある預金(定期預金など)で、満期が到来していない預金のことです。

- 期限前解約利率

預金の中途解約利率のことです。期限の定めのある預金の場合には、満期が到来していない時点で解約を申し出ると、通常、約定利率(項番28 参照)よりも低い利率が適用されますが、その低い利率のことをいいます。「期限前解約利率」は、銀行の店頭に備えられた商品概要説明書などに記載されています。

- 約定利率

契約において定められた利率のことをいいます。ローン契約書では、預金の預入時に定められた利率のことをいいます。

- 印影

証書などに押されたハンコのあと。ちなみに、印影の真偽を確認するためにあらかじめ官公署、取引先等に届け出ておく印影のことを「印鑑」といいます。

- 抵当権

「抵当権」とは、借主または第三者が所有する不動産等を、その占有(借主等が自己のためにする意思をもって物を所持する状態)を移さずに、債務の担保(返済できなかった場合の引き当て)として債権者に提供する旨の契約によって成立する債権者の担保権です。借主が債務を返済しなかった、またはできなかった場合には、抵当権者(この担保権を有する債権者)は、担保を処分して得られた処分代金から残っているローン債務額(残債務額)および売却にかかった費用を他の債権者に優先して回収ができます。この場合、債権者に担保を提供する者のことを「抵当権設定者」といいます。なお、「抵当権」は当事者の契約により成立し、上記の通り債権者に対して物の引渡しを必要としないため、当事者以外にはその実態がつかめません。そのため、「抵当権」に関わる権利の設定、消滅などの事実関係を契約当事者以外の第三者に示すため、債権者と抵当権設定者は共同で法務局等に登記・登録を行うことになっています。

- 権利の行使または保全に関する費用

借主または保証人に対する「権利の行使または保全に関する費用」とは、抵当権(項番30 参照)に関する登記費用、担保物件の価値に関する調査費用および処分にかかる費用のほか、債権回収、債権保全(項番11 参照)等のためにかかった費用等をいいます。ローン契約書では、これらにかかる費用については、借主が負担することを定めています。

- 債権譲渡

債権者は自己の有する債権を第三者に譲渡することが法律で認められています。この行為を「債権譲渡」といいます。銀行が住宅ローン等の貸出を行った場合には、銀行は借主に対して「貸出した金銭を利息とともに返済してもらう」という債権を有するわけですが、この債権を第三者に譲ることができるということです。

- 個人信用情報センター

「個人信用情報センター」は、消費者金融の円滑化を図るため、全国銀行協会連合会が設置している信用情報機関で、消費者ローン等の利用に関する情報を、本人の同意にもとづき登録し、銀行等の会員に取引上の参考資料として提供しています。

なお、詳細については、銀行の店頭に備えられたパンフレットをご参照ください。

- 免責

「免責」とは、債務の弁済責任を免除されることをいいます。ローン契約書では、保証人が銀行に対する保証債務の弁済責任を免除されることをいいます。

- 保証債務の履行

「保証債務の履行」とは、保証人(項番2 参照)が借主に代って銀行に債務の返済を行うことをいいます。

- 代位

保証人が保証債務を履行(項番35 参照)することによって、銀行が有する担保権その他の権利を取得することをいいます。

- 保証極度額

保証は、特定の債務を対象としてなされるのが原則ですが、銀行取引のような継続的な取引関係においては、反復的に生ずる債務を包括的に保証することを内容とする保証契約があり、そのような保証を根保証といいます。このうち、保証金額の上限を定めることがあり、このときの上限を「保証極度額」といいます。

- 連帯債務

親子リレー型ローン、夫婦連帯債務型ローンの場合、「親子」「夫婦」(連帯債務者甲o 連帯債務者乙)両方とも債務者となり、この場合に債務者が負う債務のことを「連帯債務」といいます。この場合は、

- 銀行から借主に対する連絡・諸通知は、いずれかー方に対して行い、双方に対しては行わないこと、

- ローン契約上の連帯債務者甲の返済用預金口座からの元利金返済分は、債務に対する連帯債務者甲の負担部分の返済として取扱うこと、

- 繰り上げ返済、期限の利益喪失による全額返済、借主からの相殺による返済があった場合、銀行はその者の負担部分について同人が返済したものとして取扱うこと、

- 銀行が一方に対して債務の免除もしくは担保の変更・解除をしても、もうー方は免責(項番34 参照)を主張しないこと、

を特約しています。

以上

<ご参考>

「住宅ローンの金利変動ルールのご説明」

- 金利変動方式の種類

お客さまにお選びいただける、金利変動方式は、以下の通りです。商品によってお選びいただける金利変動方式が異なりますので、詳しくはお取引店の担当窓口までご照会ください。

- 変動金利型

- 固定金利型

- 固定変動選択型

- 固定変動金利型(無担保住宅ローン)

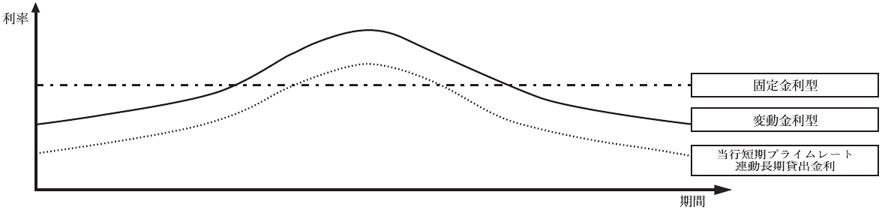

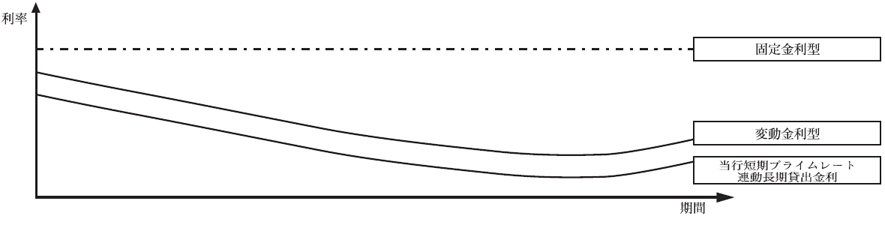

- 金利変動パターンのイメージ図

変動金利型、および固定変動型の具体的な金利変動パターンは、下図の通りとなります。

- 金利が上昇後、低下する場合

- 変動金利型

当行所定の短期プライムレート連動長期貸出金利(以下「基準金利」といいます)の変動にあわせて上昇または低下していきます。

- 固定金利型

「基準金利」の変動にかかわらず、適用金利は変わりません。

- 金利が低下した場合

- 変動金利型

「基準金利」の変動にあわせて低下していきます。

- 固定金利型

「基準金利」の変動にかかわらず、適用金利は変わりません。

(注)上図(1)、(2)はあくまでもイメージ図です。実際には、当行所定ルールに従い、適用利率の見直しは年2回実施されますので、当行短期プライムレート連動長期間貸出金利と完全に連動して動くわけではありません。

- 変動金利型の金利変更ルール

変動金利型を選択された場合の適用利率は、ローン契約書の「借入利率・元利金返済額の変更」の定めに従い変更されます。

- 金利変更ルール

毎年4月1日・10月1日(基準日)における当行所定の短期プライムレート連動長期貸出金利(以下「基準金利」といいます)を基準として、年2回見直しを行います。

- 適用利率の変更と返済額の関係

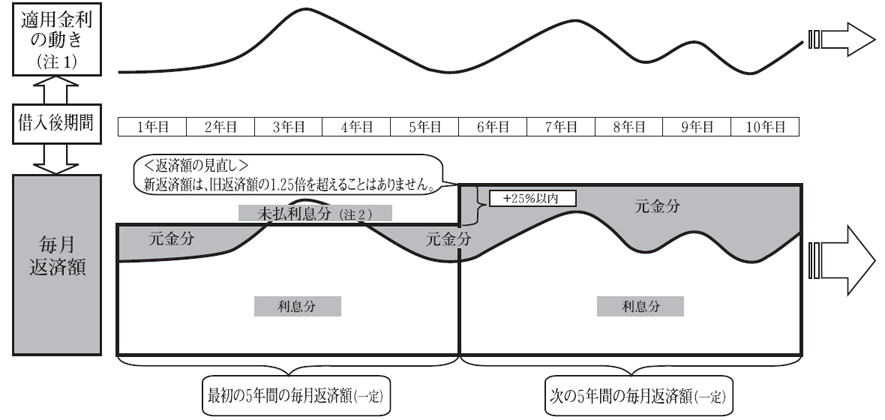

- 適用利率が変更されても5年間(10月1日を経過するごとに1年経過したとみなします)は、毎回の返済額(元金+利息)は一定で変化しません(これを5年ルールといいます)。但し、その期間中は、返済額に占める元金分と利息分の割合が変わります。

- 5年毎に返済額を見直しますが、新返済額は旧返済額の1.25倍を超えることはありません(これを1.25倍ルールといいます)。

- 勤務先との提携ローン等、銀行と勤務先の協定にもとづくローンの場合は、協定内容により、返済額の見直し方法が上記と異なる場合があります。

- なお、適用利率、返済額の変更がある場合には、次回約定返済日までに文書でお知らせいたします。

<ご参考>

- 変動金利適用期間中の金利と返済額の仕組み(例)

- 適用金利の動きと、毎月返済額

(注1)適用金利の動きは、あくまでも仮定のものです。

(注2)適用金利が急激に上昇しますと、利息が毎月の返済額を上回るケースがあります。この上回った利息は、未払利息として、翌月以降に繰り延べさせていただきます。

- 勤務先との提携ローン等、銀行と勤務先との協定にもとづくローンの場合は、協定内容により返済額の見直し方法の上記と異なる場合があります。

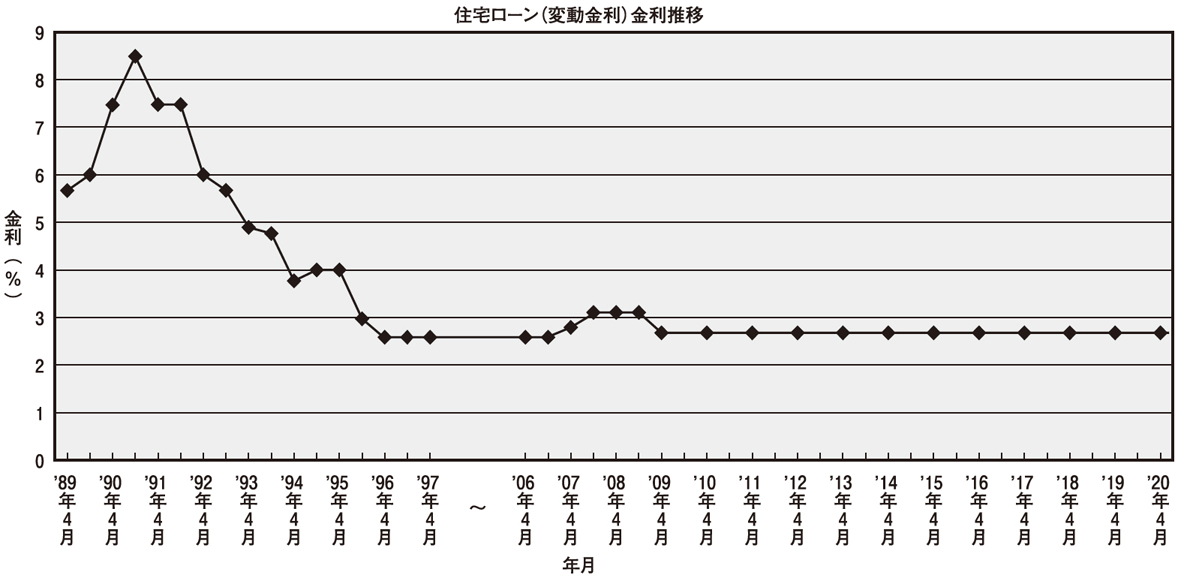

- 過去の金利変動実績

以下のグラフのように金利は常に変動しています。

- 固定変動選択型の金利変更ルール

固定変動選択型を選択された場合の適用利率は、ローン契約書の「借入利率・元利金返済額の変更」の定めに従い変更されます。

- 金利変更ルール

固定金利適用期間終了日までは変更されません。

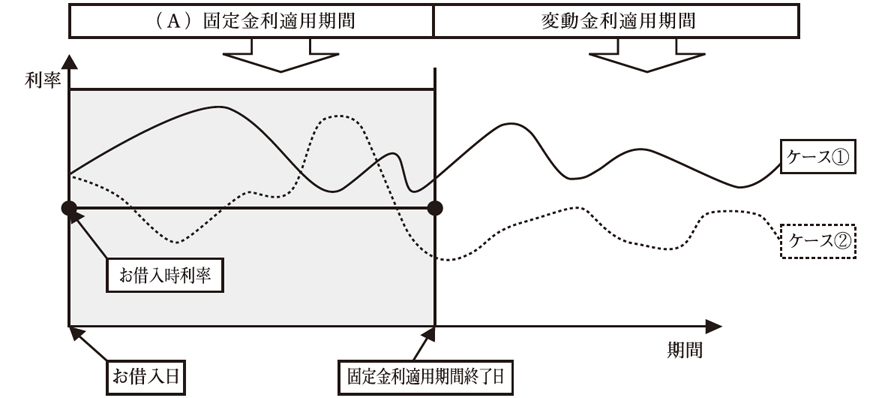

- 固定金利適用期間終了後の取扱について

固定金利適用期間中(下図(A)の期間)は、固定金利のため、適用金利は変更されませんが、固定金利適用期間終了日に、選択された金利変動方式のその時点の新規貸出金利と同水準に切り替えられます。

従って、固定金利適用期間終了後の適用利率は、固定金利適用期間中に比べ高くなること下図ケース①もあれば、低くなること下図ケース②もあります。

適用利率の見直しと同時に、返済額(元金+利息)も変更となります。その際、返済額の変動幅に上限はありません。従って、下図ケース①で適用利率が急に上がった場合には、返済額が大幅に増える可能性(注を参照ください)もありますのでご注意ください。

また、固定金利適用期間終了日の3営業日前までに、特にお申し出がない場合は、終了日に自動的に「変動金利」に切り替えさせていただきますのでご注意ください。

なお、見直しとなった、適用金利、返済額については、次回約定返済日までに文書でお知らせします。

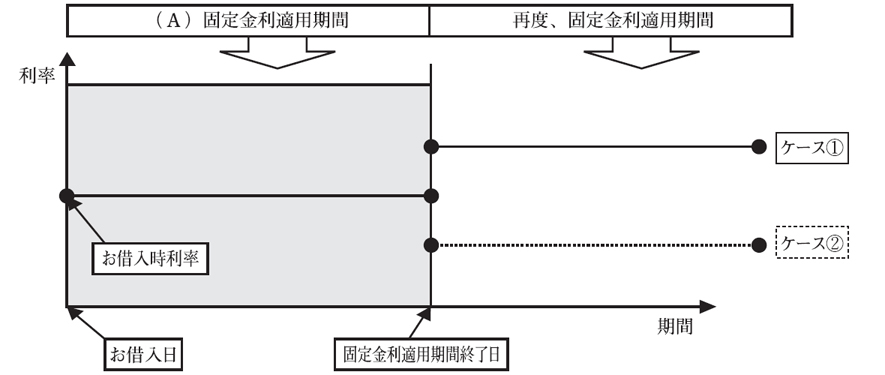

固定金利を再度選択される場合は、銀行所定の書類の提出、および銀行の店頭に示された所定の手数料が必要となります。また次の場合は、固定金利を選択できませんので、予めご了承ください。

(a)元利金の返済が延滞している場合

<ご参考>

- 固定変動選択型の適用利率の変動のイメージ図

- 固定金利適用期間終了後、「変動金利」を選択された場合

- 上記、ケース①、ケース②は、住宅ローン(変動金利)金利の動きをイメージ化したものです。

- 固定金利適用期間終了後、「固定金利」を選択された場合

- 上記、ケース①、ケース②は、固定金利を再度選択される金利水準をイメージ化したものです。

(注)固定金利適用期間終了後のご返済金額の見直し例

金額20百万円、期間35年、で当初5年間を2.5%の固定金利でお借りになられた場合の、お借入後6年目以降の返済金額見直し例。

- 固定変動金利型(無担保住宅ローンのみ取扱しております)

固定変動金利型を選択された場合の適用利率は、ローン契約書の「借入利率・元利金返済額の変更」の定めに従い変更されます。

- 金利変更ルール

固定金利適用期間終了日までは変更されません。

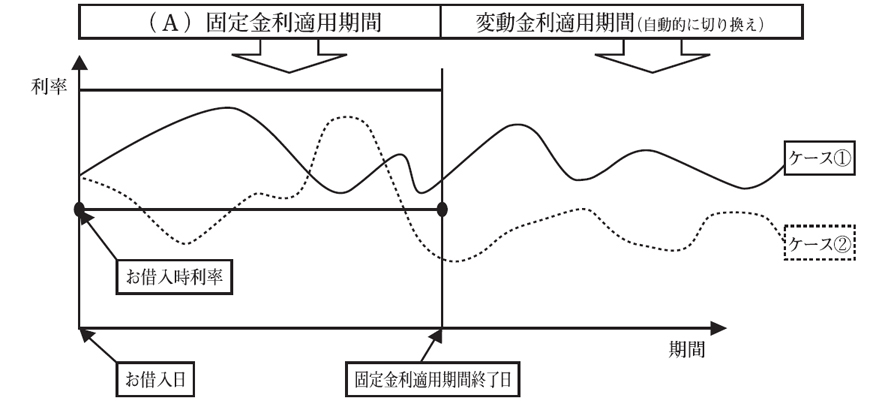

- 固定金利適用期間終了後の取扱について

固定金利適用期間中(下図(A)の期間)は、固定金利のため、適用金利は変更しませんが、固定金利適用期間終了日に、自動的に「変動金利」に切り替えられます。

従って、固定金利適用期間終了後の適用利率は、固定金利適用期間中に比べ高くなること(下図ケース①)もあれば、低くなること(下図ケース②)もあります。

適用利率の見直しと同時に、返済額(元金+利息)も変更となります。その際、返済額の変動幅に上限はありません。従って、下図ケース①で適用金利が急に上がった場合には、返済額が大幅に増える可能性(注)もありますのでご注意ください。

なお、見直しとなった、適用利率、返済額については、次回約定返済日までに文書でお知らせします。

<ご参考>

- 固定変動金利型の適用利率の変動のイメージ図

- 固定金利適用期間終了後、自動的に「変動金利」に切り替えられます。

- 上記、ケース①、ケース②は、住宅ローン(変動金利)金利の動きをイメージ化したものです。

(注)固定金利適用期間終了後のご返済金額の見直し例

前期「4.固定変動選択型」の、(注)固定金利適用期間終了後のご返済金額の見直し例を参照ください。

以 上