投資信託の基礎知識

投資信託とは?

運用ってお金に余裕があって、専門知識がある人がやるものでしょ?

僕にはとても無理そうだな……

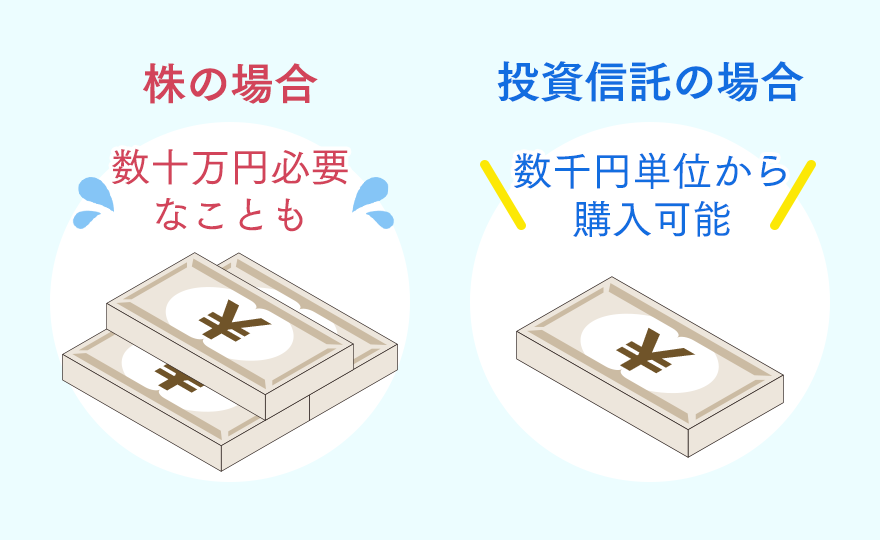

専門知識がなくても、まとまったお金がなくても大丈夫!

少額から手軽に始められるのが投資信託です!

投資信託のポイント

お客さまの資金をまとめることで、

多くの資金を必要とする有価証券や

金融商品等に

投資することができます。

お客さまに代わって、

運用の専門家が長年の経験と

ノウハウを活かして運用します。

投資信託はさまざまな資産に

投資する商品が複数あるため、

お客さまの目的に合った商品を

選ぶことができます。

投資信託のしくみ

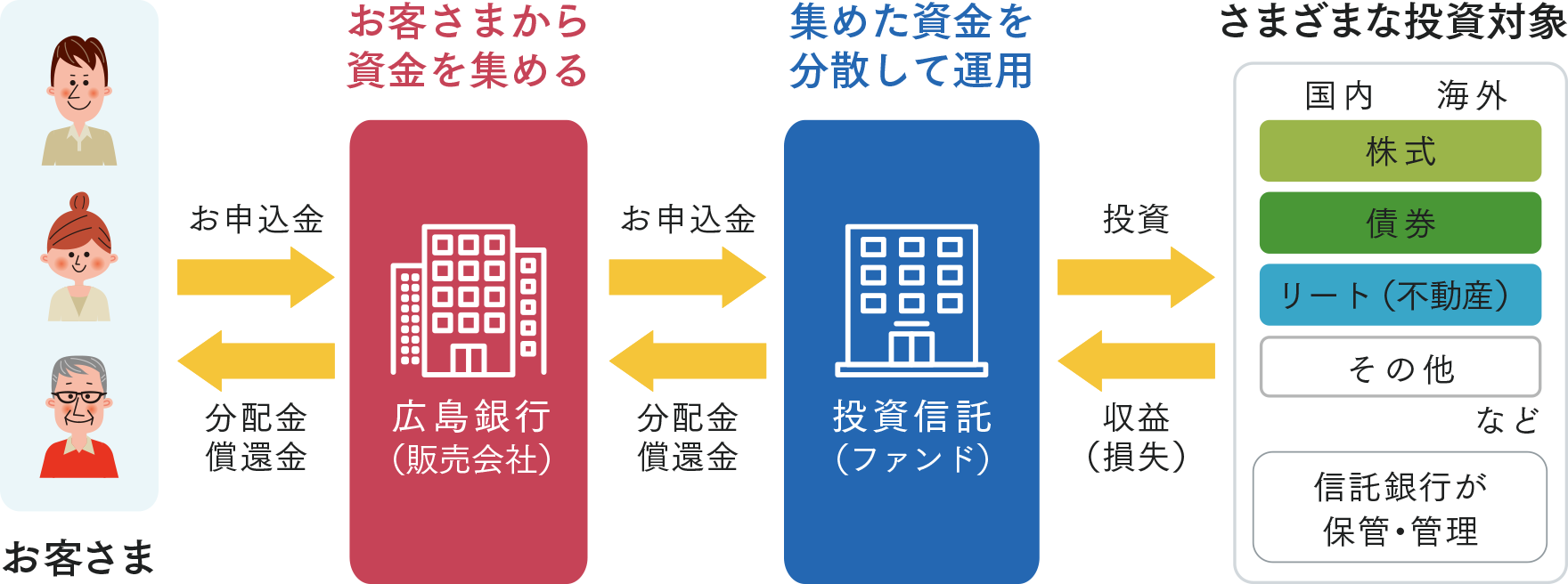

投資信託とは、多くのお客さまからお預りした資金をひとつにまとめて、運用の専門家である投信会社が複数の株式や債券などに分散投資し、その運用成果をお客さまにお返しするものです。広島銀行は、その窓口としてお客さまのお手伝いをいたします。

少額から始められて、専門家が運用してくれるんだ!

これなら僕にもできそう!

しくみや特徴をしっかり理解して、資産づくりをはじめてみましょう!

リスクとリターンの関係

投資信託ってリスクがあるんでしょ?

リスクって危険ってことだよね?

損しそうで怖いな……

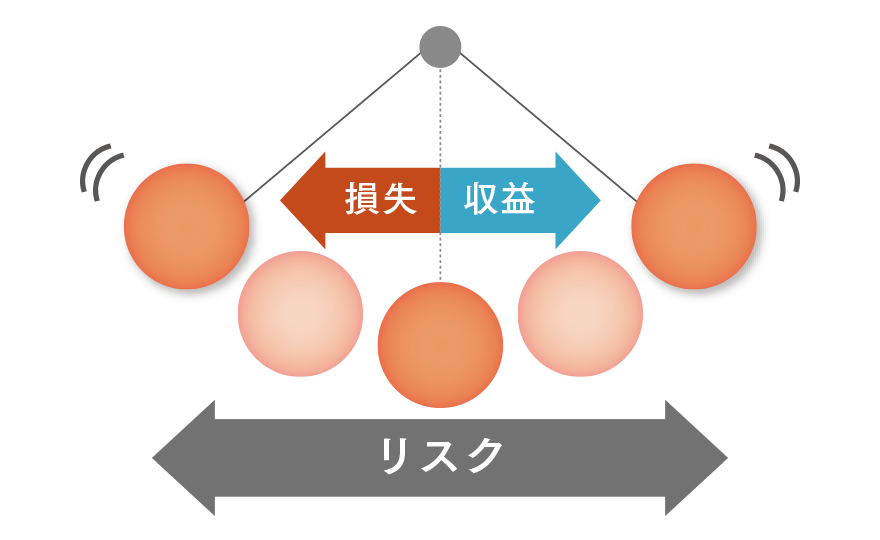

投資信託の「リスク」=「危険」ではありません。

まずはリスクとリターンの関係をしっかり理解しましょう。

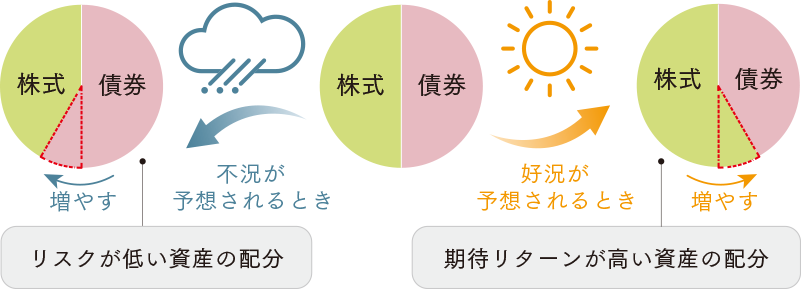

リスクとリターンの関係は?

リスクを『損すること』

だと思っていませんか?

投資信託のリスクとは、投資結果の「リターンの振れ幅」のことを言い、「リスク=損をする」という意味ではありません。投資信託の投資対象は基本的に元本保証がなく、価格変動をともなう資産です。投資対象資産は、価格が上昇することもある一方で、下落することもあるため、投資信託には常に「収益」と「損失」の両方の可能性があります。

リスクとリターンの関係

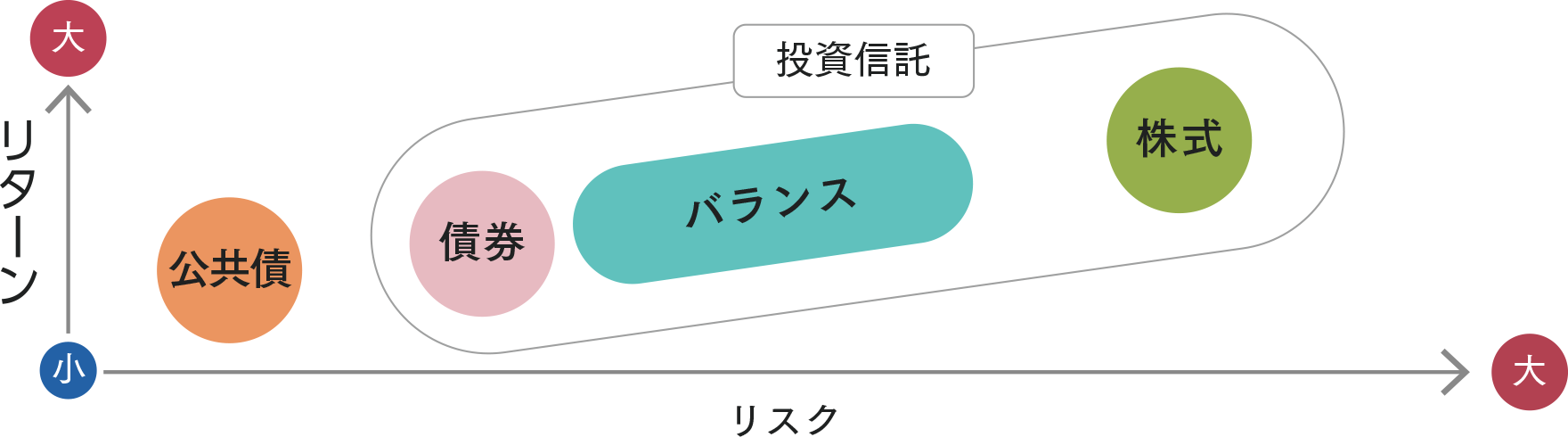

一般的に、リスク(損失)とリターン(収益)は比例関係にあります。

高いリターンが期待できる金融商品はリスクも高く、低いリスクの金融商品はリターンも低くなるということです。

投資対象ごとに

リスクとリターンも異なります。

投資する対象が違えば、リスクやリターンの大きさも異なってきます。

ご自身のリスク許容度を確認しておくことが必要です。

- 上記の図は一般的なイメージ図であり、すべての金融商品にあてはまるものではありません。

リスクと上手につき合う3つの方法

投資信託はリターン(収益)の期待もできますが、リスクもある金融商品です。

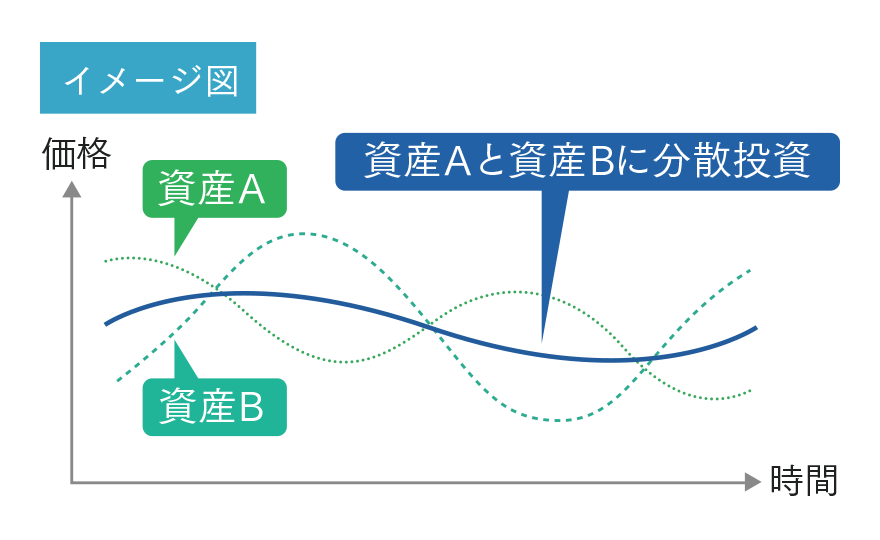

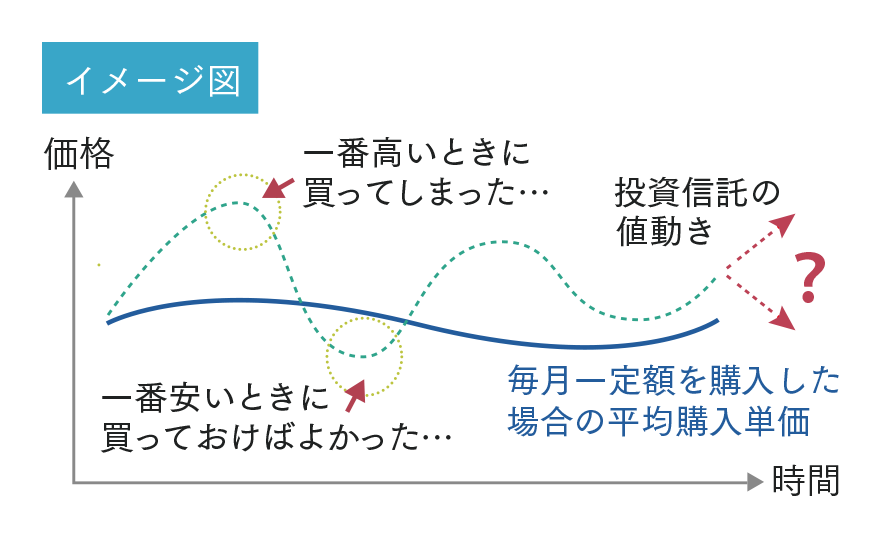

リスクをなくすことは出来ませんが、「資産(通貨)分散」、「時間分散」、「中長期投資」などの投資方法には、リスクを低減する効果が期待できます。

1つの資産(通貨)に集中して投資するよりも、値動きの異なる複数の資産を組み合わせて投資する方が、資産全体の値動きが緩やかになる効果が期待できます。

時期をずらしながら定期的に一定額を購入することにより、高値で一気に購入してしまうリスクを減らし、安値で購入するタイミングを逃しにくくします。

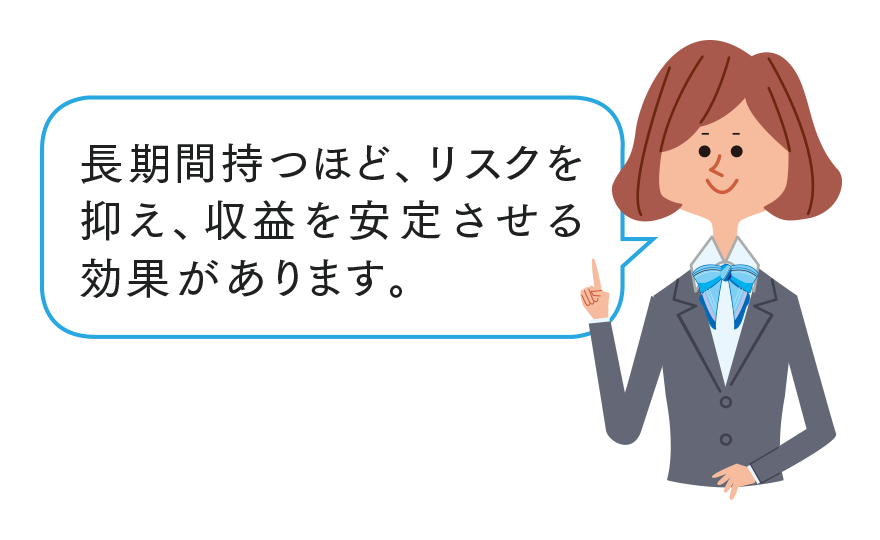

短期的には値動きの大きい金融商品でも値動きの異なる金融資産をバランスよく長期に保有すれば、

リスク(ブレ幅)が小さくなり、安定的な収益確保が期待できます。

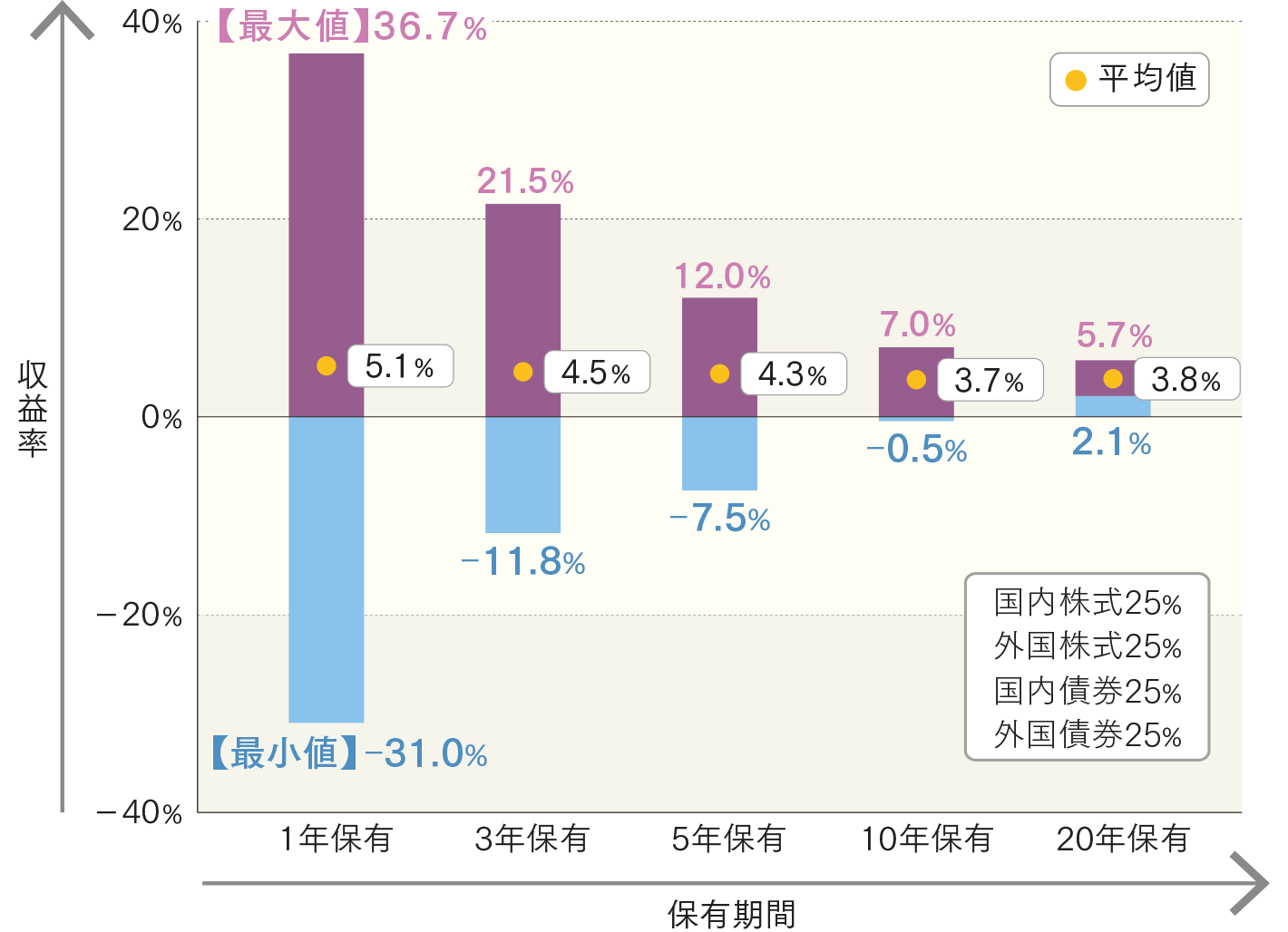

国内外の株式・債券に均等(各資産25%ずつ)投資した場合の保有期間別投資収益率

●国内株式:東証株価指数(TOPIX) ●国内債券:シティ日本国債インデックス ●外国株式:MSCI コクサイ インデックス(円換算ベース) ●外国債券:シティ世界国債インデックス(除く日本、円ベース) ●国内外の株式・債券に均等投資した場合:上記の4資産に均等投資した場合(毎月末にリバランス)

(出所)Bloombergのデータを基に

(株)広島銀行が作成

- 上記は、過去の実績・状況、作成時点での見通しまたは分析です。これらは、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

- 計測期間が異なる場合は、結果も異なる点にご注意ください。

長期でコツコツ、少額からはじめてみるなら

リスクとリターンの関係をしっかり理解して、分散・長期投資を心掛けて、運用成果を安定させれば投資信託は決して怖いものではありません。

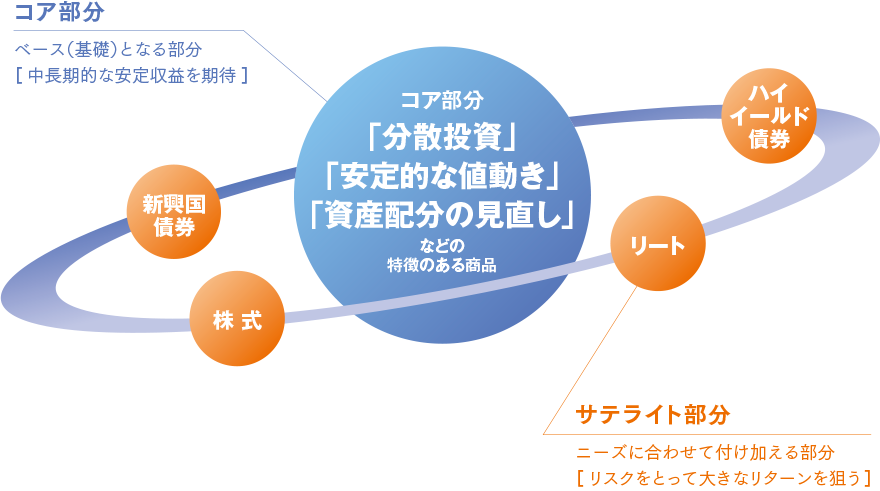

負けにくい投資

<コア・サテライト>

預金だけに頼らない資産設計・資産運用をはじめましょう!

預金だけに頼らない

資産設計・資産運用とは

資産を守り育てていくために、身近な運用手段である預金も含めてご自身の金融資産全体の設計図を描き、それぞれの目的に合わせた効率的な資産運用を考えてみましょう。

安定収益を期待

中長期目線で安定的に資産価値を守るための運用として、安定的な値動きが期待されるファンドで運用しましょう。

金融資産全体の成長を促す部分です。

- 比較的安定しているが、ある程度損失の可能性がある中リスク・中リターン商品

- 一時的に下落しても、5~6年は見守れる資産

例えば

市場環境の変化に対応して、資産の見直し(調整)を行うタイプの複合商品型(バランス型)ファンド、為替ヘッジを行う先進国債券型ファンドなど

大きなリターンを狙う

リスクを取り、攻めの姿勢で資産価値を増やすための運用として、積極的に高いリターンを求めるファンドで運用しましょう。

ニーズに合わせて付け加える部分です。

- お金を大きく増やせる可能性はあるが、損失を被る可能性もあるハイリスク・ハイリターン商品

- 生活に大きく影響しない資金

例えば

特定の国に投資する株式型ファンド、新興国の資産に投資するファンド、不動産投資信託(リート)型ファンドなど

広島銀行がおすすめする

コア・サテライトファンド

1つのタイプの投資信託だけで資産を運用するのではなく、『守りの資産』は中長期的な運用に適した『コアファンド』を中心に、『攻めの資産』は積極的に高いリターンを求める『サテライトファンド』に投資することで、効率的な資産運用を行うことを考えてみてはいかがでしょうか。

広島銀行では、資産配分の見直し(調整)を機動的にしてくれる投資信託などをご用意しています。

バランスファンドのメリット

バランスファンドには、「リバランス」を自動的に行うというメリットがあります。

景気変動や市場環境の変化に応じて、運用のプロが資産の見直し(調整)を行います。

より効果的な収益の確保が期待できます。

- リバランス:ポートフォリオによる運用を行う場合に、相場環境の変動などにより変化してしまった投資配分比率を調整することです。

投資信託の手数料・報告書・税金

投資信託の各種手数料

お申込手数料

商品および関連する投資環境の説明・情報提供、事務手続き等の対価として、購入時に販売会社に対して支払います。

信託報酬(運用管理費用)

投資信託の運用・管理の対価として信託財産から差し引かれる費用のことです。

販売会社、投信委託会社、信託銀行等の運営にかかわる会社に支払われます。

ファンドごとに料率が定められ、日割り換算で計算されファンドの信託財産から毎日差し引かれます。

計算式:純資産総額×信託報酬率(%)

例)信託報酬率 2.2%(税込)の投資信託を1,000,000円購入後、1年間保有し、その保有資産総額の変動がなかった場合、

1,000,000円×2.2%(税込)=22,000円(1年当たり概算額)

その他費用

保有期間中、信託報酬のほか、その他の費用として、ファンドに組み入れられている有価証券を売買する際に発生する売買委託手数料や信託事務の諸費用などが信託財産から差し引かれます。

信託財産留保額

中途換金による有価証券売却などのコストを換金する投資家に負担してもらうもので、ファンドを解約する際、基準価額より信託財産留保額が差し引かれます。

- 信託財産留保額は、一定の料率などで計算されます。ファンドによって、差し引かれるものと差し引かれないものがあります。

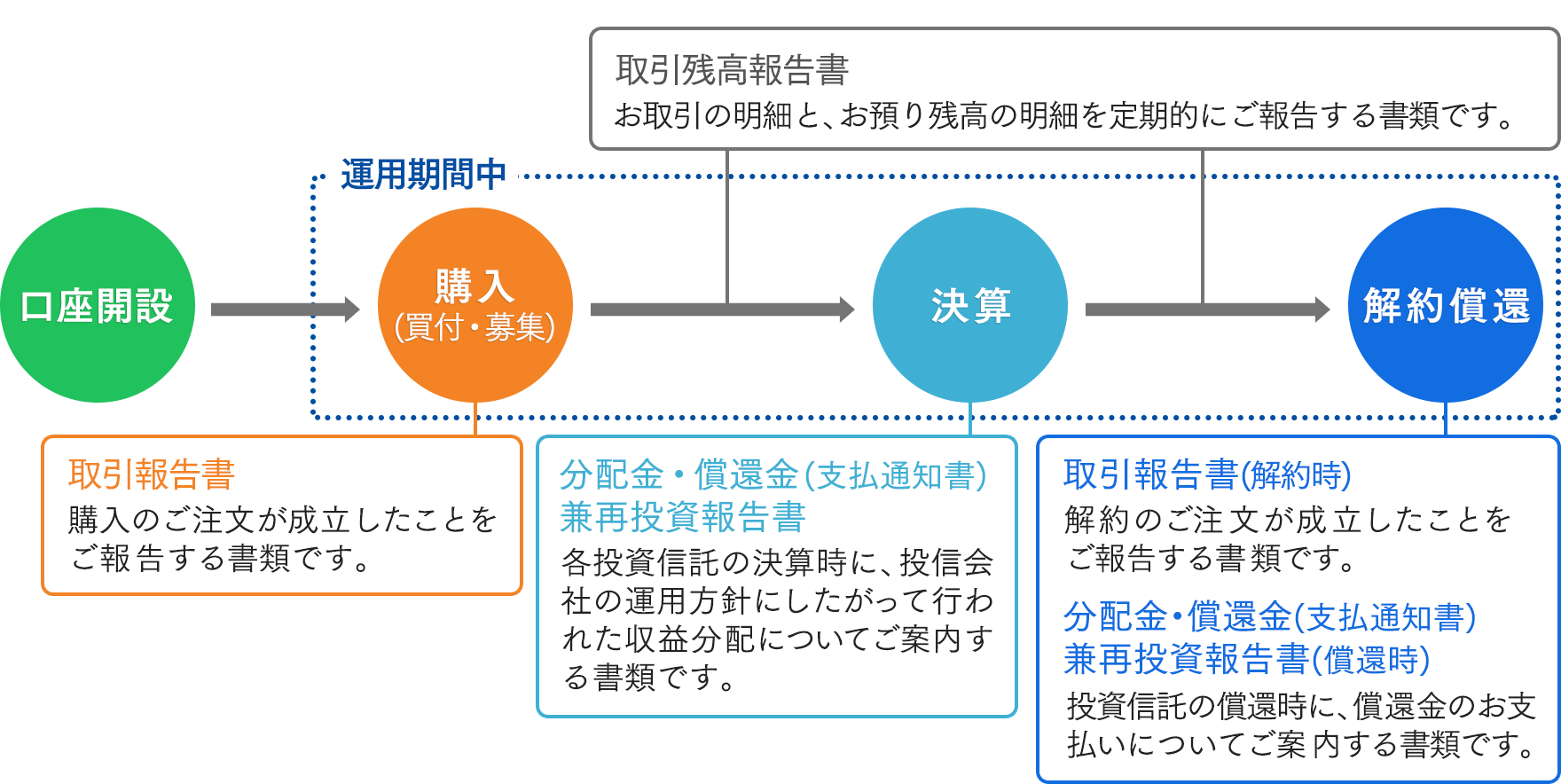

投資信託ご購入後の各種報告書

各書類の見方はこちら

投資信託のリスクについては、

以下をご確認ください。