〈ひろぎん〉特定口座

確定申告って、なんだか面倒で難しそうだな……

そんな方には是非!

〈ひろぎん〉の特定口座をご利用ください!

特定口座とは?

〈ひろぎん〉がお客さまに代わって、譲渡損益等の計算を行い、「年間取引報告書」を作成することにより、確定申告の煩雑なお手続きやご負担を軽減するためのしくみです。

確定申告が簡単に!

広島銀行がお客さまに代わって譲渡損益等を計算し、「年間取引報告書」を作成しますので、確定申告が簡単になります。お客さまは、「年間取引報告書」をご利用いただくことで、煩雑な確定申告の準備(譲渡損益の計算等)が軽減されます。(「年間取引報告書」は年末基準で作成し、翌年の1月末までにお客さまのお届けのご住所に郵送いたします。)

「源泉徴収あり」の特定口座を

ご選択された場合、

確定申告が不要に!

ご選択された場合、

確定申告が不要に!

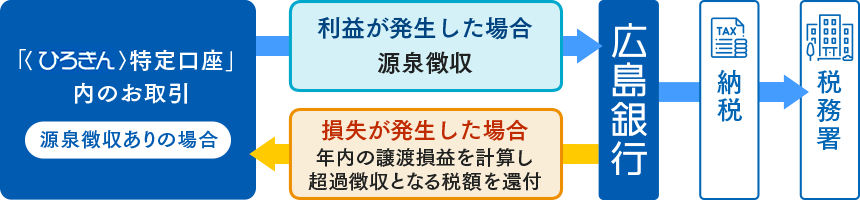

「源泉徴収あり」の口座では、売却取引の都度、年初からの譲渡損益を計算して、利益であれば源泉徴収を行い、損失であればすでに徴収した税額から還付を行います。

「源泉徴収なし」の特定口座をご選択された場合には、ご自身で確定申告が必要です。 年間の譲渡損益等が記載された「年間取引報告書」を当行が発行しますので、個人のお客さまはそれをもとに簡易な手続きで確定申告をすることができます。

- 源泉徴収なしの特定口座内の譲渡益は、所得税、住民税ともに配偶者控除や扶養控除等の適用の有無を判定する際の合計所得金額に含める必要があります。

他の金融機関との

損益通算も簡単に!

損益通算も簡単に!

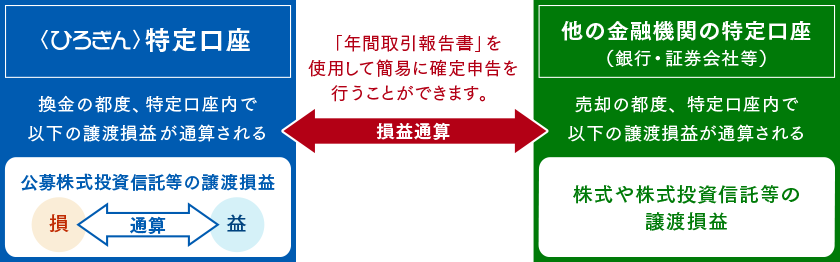

- 「源泉徴収あり」の口座をご選択後も、確定申告をすることで、他の金融機関の特定口座との損益通算、損失の繰越控除を行うことができます。

- 他の金融機関でお取引されている公募株式投資信託や上場株式等の譲渡損益と損益通算を行う場合にも、「年間取引報告書」をご利用いただきますと、確定申告が簡単になります。

特定口座のしくみ

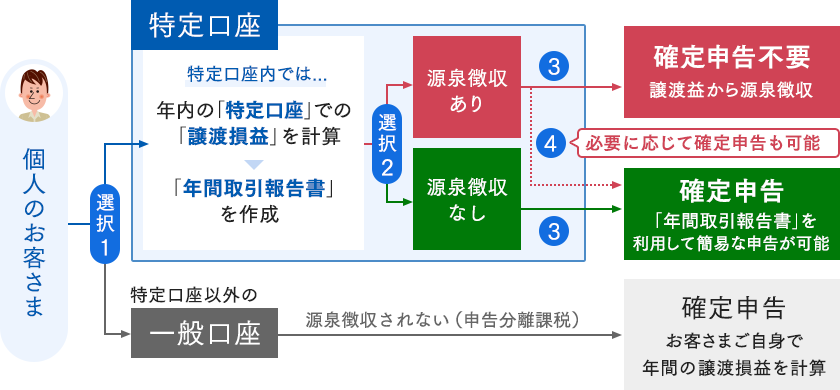

「特定口座」と「一般口座」でのお取扱いは、次のようになります。

- 「特定口座」と「一般口座」のどちらかを、ご選択いただきます。

- 「源泉徴収あり」と「源泉徴収なし」のどちらかを、ご選択いただきます。源泉徴収方法の変更は、その年最初のご換金取引等(解約、償還)まで可能です。ご換金後、年内の変更はできません。

- 「源泉徴収あり」の場合は確定申告が不要となり、「源泉徴収なし」の場合は原則、確定申告が必要となります。

- 「源泉徴収あり」の口座でも、他の金融機関の特定口座や配当所得との損益通算や、繰越控除※を行う場合など、必要に応じて確定申告をご選択いただくこともできます。

- 繰越控除(損失の繰越)とは:公募株式投資信託等の譲渡損は、確定申告することにより翌年以降3年間の繰越控除が可能です。

(譲渡損の3年間繰越控除を受ける場合には、申告年度に控除となる譲渡益がなくても確定申告が必要です。)

注意

- 特定口座で計算されるのは、譲渡損益のみです。収益分配金(配当所得)は計算されません。

- 特定口座開設前のご換金等は、譲渡損益や税額の計算の対象外となりますので、「年間取引報告書」には記載されません。

〈ひろぎん特定口座〉についてのご留意事項

- 〈ひろぎん特定口座〉の対象となるお取引は、公募非上場株式投資信託・公社債投資信託・公共債となります。

- 特定口座は、1金融機関に1口座のみ開設できます。

- 特定口座は、個人のお客さまかつ国内居住者の方のみ開設できます。

- 特定口座での譲渡損益計算や税額計算の基準日は受渡日となります。(対象となるお取引は、年初第1営業日から年末の最終営業日が受渡日となるお取引までとなります。 )

- 特定口座開設前のお取引は、特定口座としての譲渡損益計算や税額計算の対象となりません。

- 特定口座開設後の公募非上場株式投資信託、公社債投資信託のお取引は、すべて特定口座を通じてお取引いただきます。なお、定時定額購入契約(積立投資信託)によるご購入(既存契約も含みます。)は、すべて特定口座でのお取引となります。

- 他の金融機関の特定口座からのお預け入れおよび、他の金融機関の特定口座への移管はお取扱いできない場合があります。

- 特定口座開設後、預け替えの作業が発生する場合、お手続きが完了するまで解約のご請求、スイッチングのお取引はお受付できません。

投資信託のリスクについては、

以下をご確認ください。