暦年贈与信託

〈ひろぎん〉想いつづく信託

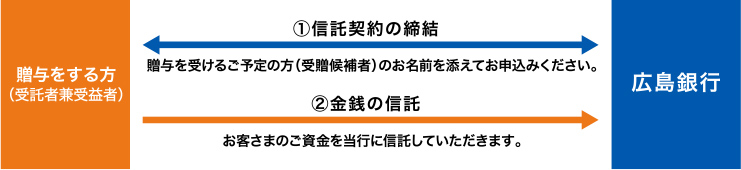

お客さまのご資金をひろぎんに信託していただき、生前贈与を計画的に行うための商品です。ご自身の目で資産がご家族へと“つづく”姿を確かめながら、節税対策や資産移転の効率化を図ることができます。

〈ひろぎん〉

想いつづく信託の生前贈与で“つづく”

ご自身とご家族の、たしかな安心

-

毎年の贈与の手続きをお手伝い

毎年の贈与の手続きをお手伝いお客さまのご指定どおりに、贈与の手続きを〈ひろぎん〉がお手伝いいたしますので、毎年忘れずに贈与が行えます。

-

最長30年の長期的な運用・管理

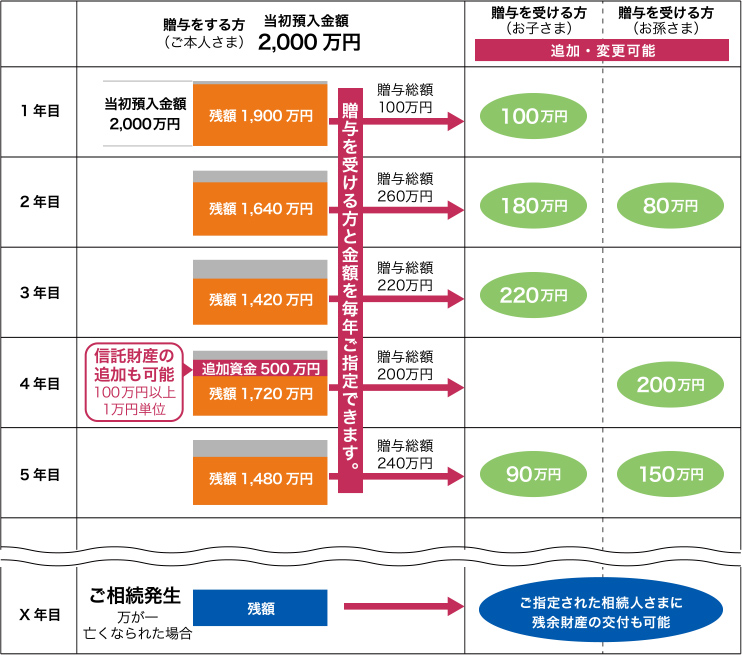

最長30年の長期的な運用・管理- 5年以上30年まで、1年単位で契約できます。

- 500万円以上1万円単位でお申込みいただけます。

- 信託財産の追加(100万円以上1万円単位)も可能です。

-

3親等以内の親族へ、

3親等以内の親族へ、

贈与が可能- 相続人だけでなく、3親等以内の親族への贈与が可能です。

- 受贈者を追加変更することができます。

-

毎年の贈与取引の

毎年の贈与取引の

記録が残ります長期にわたり複数の贈与する場合でも、贈与取引の記録が残るので安心です。

お客さまが亡くなられた場合に、信託していただいたご資金の残額をお渡しする方1名をあらかじめご指定できます。

生前贈与の3つのメリットとポイント

-

生前に贈与すれば、相続財産を減らしつつ、資産を承継できます。

生前に贈与すれば、相続財産を減らしつつ、資産を承継できます。 -

若い世代へ早く贈与することで生きたお金にすることができます。

若い世代へ早く贈与することで生きたお金にすることができます。 -

贈った相手の喜ぶ顔を見て幸せな気分になれます。

贈った相手の喜ぶ顔を見て幸せな気分になれます。

生前贈与のポイント

-

1早い時期から

1早い時期から

長い期間にわたって贈与する長期間にわたって贈与をすることで基礎控除を毎年活用でき、税負担の軽減効果も期待できます。

-

2多くの人へ

贈与する贈与税は贈与を受ける方ごとに計算されます。

多くの人へ贈与することで基礎控除を有効に活用することができます。 -

3相続等により、財産を取得しない者に

贈与する相続や遺贈等により財産を取得した人が、その被相続人から相続開始前3年以内に贈与を受けた財産があるときには、その贈与財産を相続財産に加算し、相続税を計算しますが、財産を取得しない孫に贈与した場合には、この加算の対象とはなりません。※

- 令和5年度税制改正により、この期間が「相続開始前7年以内」に延長されます。ただし、今回延長される4年間(相続開始前3年超7年以内)の贈与については、合計100万円までは相続財産に加算されません。この改正は、令和6年1月1日以後の贈与について適用されます。

毎年一定額の贈与を約束すると、定期贈与とみなされることがある

たとえば、1,000万円を10年間に分けて毎年100万円ずつ贈与することを約束した場合、最初から1,000万円を贈与するつもりだったとみなされ、贈与税がかかることがあります。そのため、贈与を行うたびに贈与契約および手続きをする必要があります。

名義預金は贈与として認められず、相続税の課税対象になる場合があります。

贈与を受ける方がその事実を知らなかったり、贈与した人がそのまま贈与を受ける方の預金通帳や印鑑などを管理していたら、家族の名義をかりただけの「名義預金」とみなされ、課税対象になることがあります。

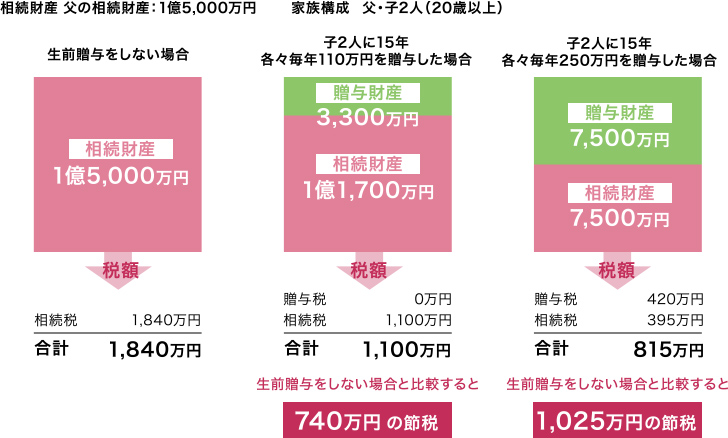

相続対策による税負担の比較

税額計算

- 相続税については、父の相続時に法定相続人2人が法定相続分通り相続したものとして計算。

- 父の相続開始前の相続財産に加算される贈与財産はなし。

- 贈与税については、受贈者(こども2人)が各々負担する各年の税額を合計。

- 贈与税は、贈与を受けた年の1月1日において20歳以上の方が直系尊属から贈与を受けた場合で計算。

- 今後の税制改正により変更になる可能性があります。

(2015年4月1日現在の税制における税率で試算)

ご契約の流れとご契約後の流れ

〈ひろぎん〉想いつづく信託なら、ご契約時はもちろん、その後もずっと安心がつづきます。

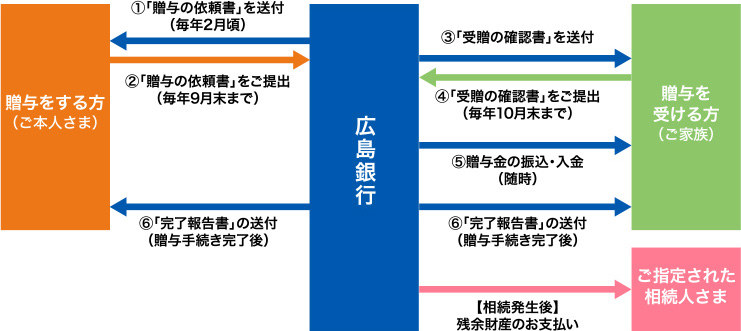

贈与手続き

- 毎年2月頃、当行から贈与をする方に、「贈与の依頼書」を送付します。

- 贈与をする方は、「贈与の依頼書」に、受贈候補者の中から、「誰に」「いくら」贈与するのかを記入し「贈与の依頼書」を送付した年の9月末日までに、当行宛にご提出ください

- 贈与をする方から「贈与の依頼書」を当行が受け取った後、当行から贈与を受ける方に、「受贈の確認書」を送付します。

- 贈与を受ける方は、送付した年の10月末までに「受贈の確認書」をご提出ください。上記期間内に「受贈の確認書」のご提出がない場合、贈与手続きができない場合もあります。

- 贈与を受ける方から「受贈の確認書」を当行が受け取った後、贈与手続きを行います。

- 贈与手続きの完了後、当行から、贈与をした方と贈与を受けた方に対し、「完了報告書」を送付します。

相続発生後

〈ひろぎん〉想いつづく信託の

ご利用例

最長30年の財産管理

ご家族の長期的なライフプランの設計と

運用&管理が可能

商品概要

| 商品名 | 特約付き金銭信託(合同運用型)「〈ひろぎん〉想いつづく信託」 | |

|---|---|---|

| 販売対象 | 個人のお客さま | |

| 信託の 目的 |

|

|

| 商品の 仕組み |

本商品は、お客さま(委託者)が信託した財産を当行が運用・管理し、毎年一度、お客さま(委託者)の希望に応じて、都度指定した贈与を受ける方(15名まで)に指定した金額をお渡しすることができる商品です。 | |

| 信託 契約期間 |

|

|

| 信託財産 | 信託財産の種類等 | 信託財産は金銭とします。お客さまは、信託財産を追加することも可能です。 |

| 申込金額 | 500万円以上(追加信託は100万円以上)1万円単位 | |

| 信託報酬 | 管理報酬 | 信託契約時に、当初信託財産額の1.65%(消費税込)、追加信託時に追加金額の1.65%(消費税込)を管理報酬としていただきます。 |

| 運用報酬 | 信託期間中に、当行所定の方法により信託金の元本に運用報酬率を乗じて計算される額を運用報酬としていただきます。運用報酬率は、年8.0%を上限、年0.001%を下限とします。 | |

まずは〈ひろぎん〉の窓口で、お気軽にご相談ください。

お申込み

〈ひろぎん〉

の窓口

お問い合わせ

お電話

〈ひろぎん〉の窓口または、信託担当へお問い合わせください。

- 信託専用フリーダイヤル

-

0120-164-088

- 受付時間/平日9:00~17:00

(土・日・祝休日、大晦日、正月3が日は除く)

- 〈ひろぎん〉想いつづく信託のリスクについて

-

元本に万一欠損が生じた場合は終了時にこれを完全に補填します。

ただし、当行に預金保険法に定める保険事故等が発生した場合は、当該補填を履行できない場合があります。 - 特約付き金銭信託に係る諸費用について

-

ご負担頂く費用は以下の通りです。

信託契約時:元本の1.65%(消費税込)の管理報酬を、申込金とは別にいただきます。

追加信託時:元本の1.65%(消費税込)の管理報酬を、申込金とは別にいただきます。

信託期間中:信託財産の運用成果に基づき、0.001%から8%の運用報酬がかかります。 - 税務上のご留意事項について

-

- 本商品による贈与を受けた方は、贈与税を申告・納付していただく必要がある場合があります。その場合、贈与を受けた方ご自身で申告・納付手続きをして頂くようお願いいたします。

- 詳細は、国税庁ホームページ「タックスアンサー」をご参照ください。

- 贈与をした方に相続が発生した場合に、贈与した財産が相続税の課税価格に加算されることがありますので、ご留意ください。

- 本商品での贈与により財産を取得した日は、贈与する方から贈与を受ける方への贈与手続きが完了し、贈与を受ける方の口座に入金された日です。

- 今後の税制改正、法改正や、今後確定する法令や通達等により、本商品における税務上の取り扱いの内容が変更となる場合もありますのでご注意ください。

- 申告の要否等、個別具体的な取り扱いにつきましては、税理士や所轄税務署などにご確認ください。

- 本商品による贈与を受けた方は、贈与税を申告・納付していただく必要がある場合があります。その場合、贈与を受けた方ご自身で申告・納付手続きをして頂くようお願いいたします。

- その他の留意事項について

-

- 万が一、元本に欠損が生じた場合は、信託終了のときに完全にこれを補填します。

- 予定配当率を定めておりますが、確定利回り商品ではございません。

- 信託財産の運用は、安定した収益の確保を目的として、当行の預金等で運用します。

- 当行預金と合わせて元本1,000万まで、預金保険制度が適用されます。

- やむを得ない場合を除き、中途解約はできません。

- 中途解約をされる場合は、当行所定の解約手数料をいただきます。

- 場合によっては、贈与手続きを行えないことがありますので、あらかじめご了承ください。

- 贈与手続きは、事務手続き上、手続き完了までに時間を要しますので、贈与をする方の希望時期での贈与ができない場合があります。

- 贈与をする方または贈与を受ける方のご提出書類に不備等がある場合に、その年の贈与手続きができない場合がありますので、ご注意ください。

- 贈与手続きが完了した後、その贈与手続きを撤回することはできません。

- 商号等

-

株式会社 広島銀行